Huit ans après le kidnapping de mon CIR (crédit d’impôt recherche) par le fisc par hypothèque secrète sur ma maison, et 4 ans après ma demande, je passe enfin en justice devant les juges du tribunal administratif. Je rappelle que l’expertise du Ministère de la Recherche avaient conclu que son intégralité devait m’être payée par les Impôts mais que ces derniers avaient refusé de verser la partie concernant ma recherche personnelle, au prétexte qu’en tant que Gérant de ma société, je n’étais pas salarié donc ne faisais pas partie de mon entreprise… Avec le concours d’un cousin spécialiste du Crédit d’Impôt Recherche (CIR), j’aligne devant les juges du tribunal administratif des vérités qui nous paraissent incontournables :

- Le code des impôts ne parle justement pas de « salaire » dans le calcul du CIR mais de « rémunérations », c’est clair ! Donc mes « rémunérations » doivent être prises en compte et je fais partie de l’entreprise…

- Je fais bien partie du personnel de mon entreprise puisque les Impôts ont toujours accepté la déductibilité de mes frais et charges dans l’entreprise. De plus, je suis reconnu par le Ministère de la Recherche comme « technicien de recherche » de ma société (merci M. Bienenfeld).

- Un prix Nobel qui fondrait une société pour mener ses recherches et y serait seul au départ, ne pourrait bénéficier du CIR car « il ne ferait pas partie de son entreprise » !

- La contestation des Impôts est nulle car sa procédure est entachée d’irrégularité : tout au long de mes relations avec les Impôts de Nantes jamais je n’ai obtenu le « débat oral et contradictoire » imposé par la loi.

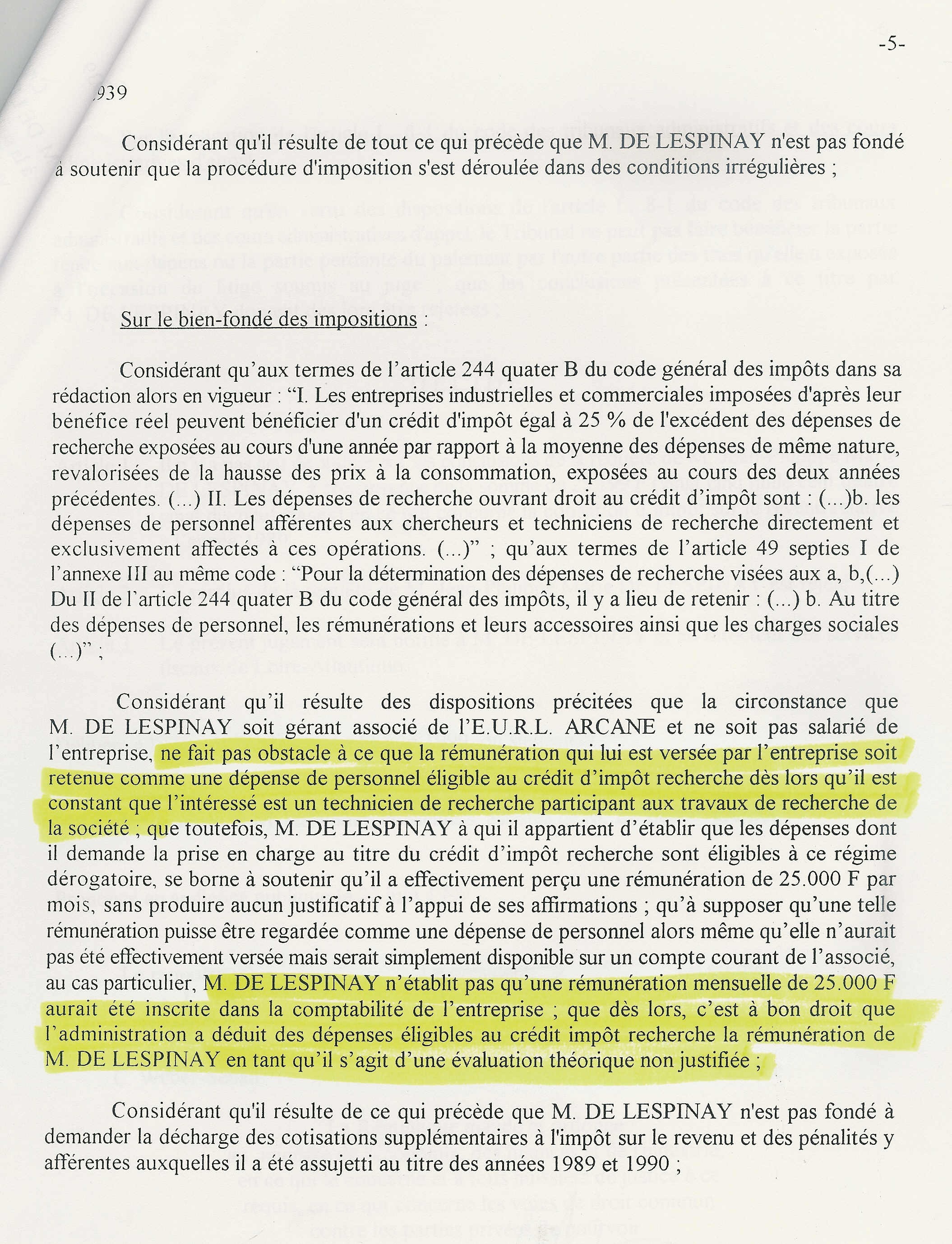

Le juge nous écoute, pose quelques questions banales sans émettre aucune contestation et nous quittons le tribunal. Face à ces arguments bétons, comment va-t-il me juger ? Eh bien …sans complexe ! Le 22 juin 1999, il rend son verdict : je fais bien partie de mon entreprise et ma rémunération relève bien du CIR. Puis, ayant constaté l’évidence …il me condamne ! Sous quel prétexte ? Eh bien : je ne suis pas venu au tribunal avec la preuve que dans la comptabilité il y a ma rémunération de 25 000 F par mois ! Et pour cause, j’étais très loin de percevoir une telle rémunération ! Un exemple scandaleux de plus dans cette longue litanie de la corruption administrative, sauf que là, il s’agit de « juges » !

Voici les preuves de cette corruption :

1. Je n’ai jamais dit que je percevais 25 000 F/mois de rémunération, c’est une invention du tribunal.

2. Dans la comptabilité entre les mains du tribunal, il y a bien inscrit ma rémunération, qui a toujours été beaucoup plus basse.

3. Quant à cette rémunération, prouvée par la comptabilité, puisque selon le juge « elle relève bien du CIR », on me doit ce CIR !

4. L’inspectrice des impôts qui a contrôlé cette comptabilité a constaté mes rémunérations sans jamais les contester, ni en outre contester qu’elles servaient au calcul du CIR. Le juge n’est donc pas habilité à les contester.

5. jamais ce problème n’avait été soulevé jusqu’à aujourd’hui ni par le juge ni par l’administration fiscale !

6. il n’a pas été question de cette rémunération de 25 000 F/mois en cours de l’audience !

Une fois de plus, la « justice » française corrompue attend que le justiciable soit sorti du tribunal pour lui faire un enfant dans le dos. La sentence arrive plusieurs mois après, s’appuyant sur des faits qui n’ont pas été débattus. Que peut faire alors le justiciable sinon repartir en appel ? Pour le juge fonctionnaire, c’est « après moi le déluge »… Ce n’est pas l’honnêteté ni la vérité qui l’étouffent, c’est l’intérêt de l’administration. Il a fallu 4 ans au Tribunal Administratif pour prendre ses ordres auprès de Michel Charasse et lui demander comment me juger. Ensuite, c’était simple : il n’y avait plus qu’à me convoquer au tribunal et me condamner… République bananière, va !

Je décide donc de faire appel…. Rendez-vous dans 4 ans, en 2003 ! Ça fera alors 10 ans que j’attends de récupérer mon du…

La preuve de la corruption du tribunal administratif